消费升级下的商业机会

以下内容摘自喻旭的书《新零售落地画布》。

一、中国居民消费潜力巨大

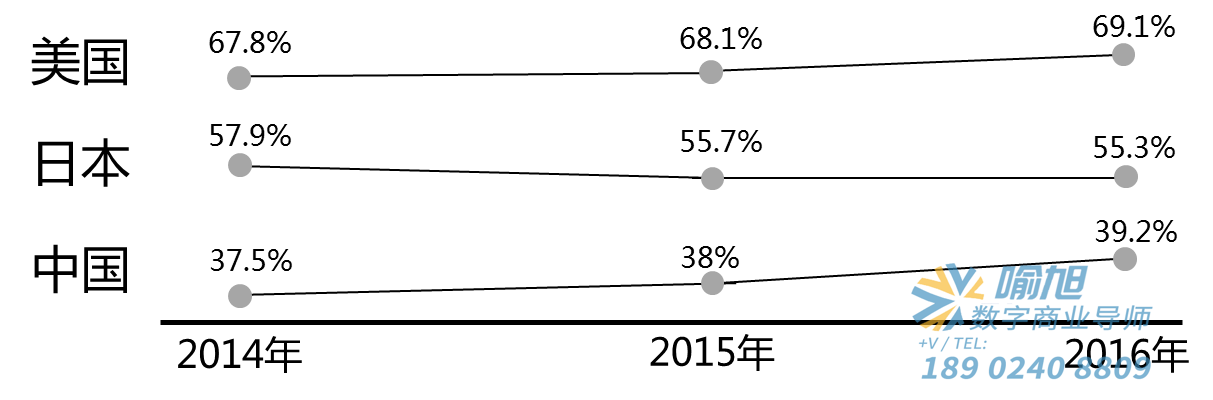

根据国家统计局的数据,中国2014年到2016年期间,居民消费占GDP的比重逐年提升,2014年为37.5%,2016年增长到39.2%,人均可支配收入从2012年的16510元增长到2016年的23821元,复合年均增长率达到10%。低收入阶层的收入大幅提升,社会保障的逐渐完善,居民消费信心得到增强。然而,与日本、美国的消费比重相比,中国仍有增长空间。日本在2016年的消费占GDP的比重达到55.3%,美国更是达到了69.1%。所以,中国社会的消费潜力巨大。如下图所示:

我们认为中国未来10年的主旋律一定是消费,无论是个人消费、家庭消费、物质消费还是精神消费都会有一个大的增长空间。你可能会疑问,中国提倡勤俭节约,尤其我们父辈那一代人,即使生活在当前物质条件丰富的时代下,仍然很节约,他们不会主张过度消费。这是因为,他们当时所处的时代,物质匮乏,他们的经历培养了他们节约的习惯。而到了80后90后所处的时代物质丰富,这代人将回归消费的本性。在中国古代,出现了很多非生活的必需品,如:精雕细琢的工艺品,古代的富人们花大量的时间和金钱去摆弄这些器件,甚至远超其他国家。这都是从物质消费向精神消费的表现,你可以说他们是在浪费吗?

我们再回顾下美国,19世纪的美国也是推崇勤奋、节约的清教徒文化。到了20世纪初,富裕阶层的人们通过“炫耀性消费”来展示自己的社会地位,随着美国经济的发展,大众消费也开始升级,从勤俭节约的社会转向了追求品质生活的消费型社会。所以,我们可以预判,中国的消费型社会已经到来。

据相关统计:美国人1年人均使用毛巾数量是15条,而中国是2条;美国人1年人均观看电影3.91次,而中国是0.97次;美国人1年人均用纸量300多公斤,而中国是50公斤;另外,我们还有很多消费产品没有普及,在《小米生态链》一书中详细介绍:美国人使用电动牙刷的人数比例达到42%,而中国只有5%;美国人使用漱口水的比例达到56%,而中国只有6%;美国使用牙线的比例是72%,而中国只有1%。在中国,中产消费者和城市大众消费者的数量已经接近4亿,这个群体将成为消费升级的主力群体。构成消费升级主要来源于5大因素:

- 经济繁荣、收入提高是消费崛起的根本,普通大众也享受了经济的繁荣;

- 生产效率提高、商品价格下降使大众消费成为可能。生产效率提高增加了人们的闲暇时间、大众消费开始兴起。生产效率提高带来产品价格的下降,曾经的“奢侈品”变为普通家庭的必需品;

- 城镇化进程的加速,新中产阶层崛起为消费文化提供土壤。城镇化改变了社会阶层的构成、生活理念,为消费升级提供了土壤;

- 文化产业发展带动消费文化普及。新的消费方式、娱乐方式通过广告等媒介被大众接受;

- 消费信贷刺激大众消费需求。商业银行、渠道商、品牌商都关联消费信贷业务,降低了消费者的购买门槛。汽车、房子是具有代表性的消费信贷类商品。

二、消费升级带来商业机会

- 品质商品的追求

“物美价廉”在很长的一段时间里都反映出中国人的终极购买需求,简单说就是“最好的产品,最低的价格”,但实践证明,这是一个完美的悖论,只是体现了人们的美好愿望。随着消费者生活水平的提高,随之对产品价格敏感程度的降低,慢慢过渡到开始关注商品的品质,“一分钱一分货”实际上反映了国人对商品品质的高要求。国人去海外抢购电饭煲、马桶盖事件频频曝光,这绝对不仅仅是为了吸引眼球的个别事情报道,而是国人消费需求升级的代表性事件。

中国是名副其实的消费品制造和出口大国,“中国制造”虽然名声海内外,但很少被称为“制造强国”。2016年《政府工作报告》中首次提出了“工匠精神”。同年,国务院总理李克强提到“引导企业树立质量为先、信誉至上的经营理念,立足大众消费品生产推进‘品质革命’,推动‘中国制造’加快走向‘精品制造’,赢得大市场。”一场与大众生活息息相关的“品质革命”呼之欲出。

- 精神文娱消费

人们在不断追求生活品质的时候,会逐渐迷失在对物欲的无止境追求中,为了更好的找到生活的平衡点,不让自己迷失,精神消费会慢慢取代当前物质消费的主导位置。

从国外某发达国家相关经验来看,人均GDP达到7000美元临界值,文化娱乐消费就会快速兴起。而在我国,早在2005年一档娱乐节目“超级女声”,在一夜之间火爆,引发全名狂欢的时候就有个启示。那个时候虽然还没有朋友圈,但是办公室、茶水间、集体宿舍、甚至朋友聚餐的场合等已经成为讨论超女的前沿阵地,全民投票全民参与,以势不可挡的姿态迅速成为2005年全民狂欢运动。此时“超级女声”不再只是简单的一档娱乐节目,它不仅仅成就了“超级女声”品牌的崛起,也成为了后来营销大师口中的营销传播成功案例之一,更是反映了当下复杂的社会文化娱乐现状。

而截止最新数据,2017年我国人均GDP已经超过8800美元,文化娱乐消费已经快速发展,全民娱乐时代已经来临。2016 年中国文化娱乐市场产值达 1859.5 亿美元,同比增长 10.14%,过去 6 年CAGR(复合年均增长率)达到 9.6%,文化消费时代已经来临。娱乐已成为人们日常的消遣方式,也是满足人们精神需求的一部分。

相对比旧的文化娱乐产品,互联网时代的文化娱乐更多样化、数字化、移动化。旧的文化娱乐模式包括电影、阅读、卡拉OK、游戏,而新兴文化娱乐模式在这个基础上进行了升级,发展为网络视频、在线阅读、知识分享、线上K歌、直播等等;根据腾讯研究院相关研究报告数据显示,以腾讯系列产品举例,QQ阅读,截止2016年3月其注册用户数已突破6亿;全名K歌自上线一年时间活跃用户就已经突破千万;截止2017年6月,我国网络视频用户规模达5.65亿,占网民总数的75.2%,每天观看网络视频一个小时以上的重度用户达到73.2%。而手机网络游戏更是稳步增长。新娱乐模式代表之一直播,是娱乐内容产业的又一次革命。报告显示,我国目前的游戏直播市场规模为11.7亿,2016年预计市场规模将达到23.7亿元。用户规模预计将达到1亿。直播更是将网红经济推向高潮。

文化娱乐进一步渗透人们的生活,仅网络视频领域即可覆盖超7成网民,在PC端人们每月花54%的上网时间在文化娱乐上。90后成为消费主力,他们不仅是娱乐内容的消费者,还是内容的传播者、内容参与及创造的发起者。借助互联网的快速传播特点,全民生产内容,全民传播内容,全民消费内容,加速了文化产业的发展。

- 教育旅游消费

除开吃穿住用,目前排在中国家庭主动性消费的重中之重的就是教育和旅游,说到教育上的投资,根据调查显示,85%的父母将家庭年收入的 20%至 60%用于供给子女,而在此项上的花费超过家庭年收入 60%的家庭甚至也达到 4%,而辅导班则是教育支出的重头戏。

有相关报告数据显示,2016年0-6岁的家长有71.8%的人选择购买早教类图书音像产品,略低于2015年的76%,54.6%的人选择了培训班和亲子课程,52.5%的人购买早教类电子玩具,48%的人使用早教类App,明显高于2015年的36.9%,随着移动互联网规模的持续扩大,预计选择早教类App的家长比例将继续增长。一线城市家长参加亲子班和使用早教类App的比例明显高于二线城市和三四线城市,这主要是由于大城市可选择的学龄前培训机构更多,大城市的家长对移动教育等新的教育产品形式也更愿意去尝试。

近年来中小学生的父母选择线下课外辅导的比例依然最高,除课外辅导班外,选择传统的素质教育兴趣班和图书音像产品的比例却在下降,与此相对应的是选择在线教育产品的比例在增长,这得益于包括移动学习App在内的在线教育产品的大量推出,越来越多的家长开始接受并选择在线学习的方式辅助孩子进行学习。

线下教育与在线教育优劣势互补,共同促进了教育产业升级。

除了教育,国人对旅游的激情一直在增长,数据显示,2017年全年国内旅游人次预计将达50亿,同比增长近13%,人均出游将达3.6次。全年中国公民出境游人次预计将达1.28亿人次,规模几近日本总人口。境外旅游购物依然很火爆。

相比较几年前的疯狂购物性旅游,2017年 “理性消费”成为旅游消费的主旋律,为了迎合这一消费特点,中国度假旅游市场表现出明显的主题化细分趋势,在传统旅游元素基础上包装打造出的多元主题旅游产品,如亲子游、医疗旅游、体育旅游等,精准聚焦用户群,开发更具本地特色更贴合消费者需求的方式,以吸引不同层面的消费者。

此外,移动互联网时代,移动支付改变中国人旅游消费习惯,以酒店预订为例,2017年自由行游客通过移动端预订酒店的占比,由2016年的53%提升至79%,增长26%。随时随地用手机预订当天行程也成为趋势,越来越多人享受自由随性的旅行。

- 银发经济消费

公开资料显示,2020年,中国60岁以上人口将达到2.48亿;2030年,将超过3亿;到2050年,中国老年人口将增至4.8亿,占全球老年人口的四分之一,也就是说全球每4个老年人中就有一个是中国人。中国正迈入老龄化社会是不争的事实,随着老年人的消费需求升级,“银发经济”以已悄然降临。

受到传统养老观念影响,以及目前养老机构的不足,“居家养老”还是目前中国养老的主要方式,90%的老人将在自己的家中度过晚年。与此同时“社区商业”则孕育着巨大商机,“如何与老人近距离接触并时刻保持信息的快速传递才是这场商机获胜的关键”。而这其中,智能终端成为了突破口,目前出现的智能终端设备品类主要有监护提醒、健康监测两大类,比如可以随时监测血压、睡眠等的智能手环。

随着老年人消费观念的转变,新的生活方式逐渐进入老年圈子,退休生活正不断丰富,老年市场正成为下一个“流量入口”。

| 关注:喻旭 公众号 | 关注:喻旭 个人号 |

|  |