线上与线下融合渗透,正在加速

作者:喻旭 转载请联系

很多人认为互联网冲击了传统实业,并将互联网比作“站在门外的野蛮人”或者叫做“狼来了”,用野蛮人和狼来形容互联网,可见传统企业“又恨又怕”的真实感受。而我认为“恨和怕”的观点本身很可怕,这是一种逃避心态,不能解决问题,拥抱互联网才是传统企业应持有的态度。

我认为:“互联网是在帮助传统企业升级,如果传统企业不去思考、不去进步,不去参与市场的激烈竞争,实现自我进化,那么迟早也会被新业态新思维革命。互联网只是加快了革命的步伐而已,逼着你去改进、逼着你去进步去提升。”

以前在网上流传一个段子,一家外贸鞋店的门口挂着条幅,写着“马云我恨你”,里面的鞋子卖不掉。

确实,在2003年-2013年期间,电子商务凭借价廉物美吸引了大量的线下消费者转向线上购物。但从根本上讲这不是互联网的问题,而是这个鞋子店老板要重新思考再定位、模式改造的问题。传统零售模式创新速度慢,长期不变革,当然难以招架快速变化、持续创新的互联网的直面竞争。

如果说2003年-2013年期间,传统零售业受到天猫、京东等纯线上零售的冲击,尤其是标准化产品的销售,线下甚至与线上形成了对立面,那么,现在这个局势产生了变化,纯线上零售开始与线下融合,你所“恨”的阿里和京东,已经开始向线下延伸,此时,你还有什么理由责怪线上侵占了线下呢?线上与线下的融合才是大势所趋。

我们来看看,近年阿里对传统零售的渗透动作:

2018年6月,阿里巴巴全资公司盒马科技与深圳岁宝百货达成战略协议,分阶段将岁宝百货的超市业态改造成盒马鲜生超市。

2017年底入股高鑫零售190亿,直接和间接持有高鑫零售36.16%的股份。高鑫零售是中国规模最大及发展最快的大卖场运营商,以欧尚、大润发两大品牌在全国29个省市自治区运营446家大卖场。阿里巴巴集团CEO张勇指出:“高鑫零售是国内最大的商超卖场运营者,也是中西方零售业集大成者。此次战略合作的达成,意味着零售业将实现以条形码扫描为代表的IT时代向以大数据和线上线下融合为代表的DT时代跃迁,这在全球商业史上具有里程碑式的意义。”

阿里其他投资动作包括:分别于2014年、2017年两次投资银泰百货,投资金额累计222.5亿,现已成为银泰百货的最大股东;2015年投资苏宁283亿,2016年投资浙江的三江购物21亿,2017年投资联华6个亿。如下表:

| 企业 | 业态 | 投资时间 | 投资/合作 |

| 岁宝百货 | 大型超市、百货 | 2018年6月 | 战略合作 |

| 高鑫零售 | 大型综合超市 | 2017年11月 | 190.02亿 |

| 新华都 | 超市、百货 | 2017年9月 | 2.74亿 |

| 联华 | 大型综合超市、超市、便利店 | 2017年5月 | 大约6亿 |

| 百联 | 综合 | 2017年2月 | 战略合作 |

| 三江购物 | 超市 | 2016年11月 | 21.48亿 |

| 苏宁 | 综合 | 2015年8月 | 283亿 |

| 银泰 | 百货、购物中心 | 2014年4月,2017年1月 | 222.55亿 |

那么,为什么线上需要线下渗透呢?

(1)线上平台复合增长率呈现下降趋势

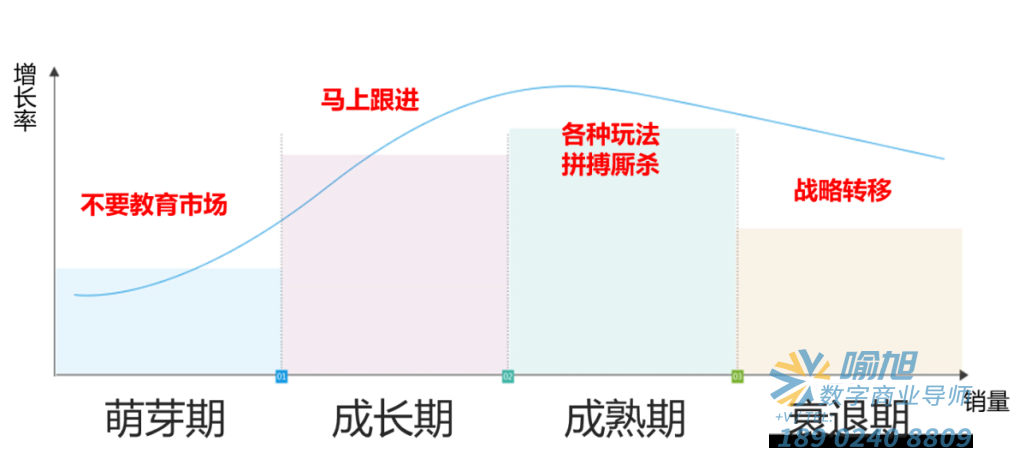

首先,介绍一个市场周期的通用模型,纵轴是市场的增长率,横轴是市场销量。我们知道市场有自己的周期规律,即:萌芽阶段、成长阶段、成熟阶段和衰退阶段,各阶段是以市场增长率作为测量指标。在萌芽阶段,市场保持快速增长,这个阶段往往不建议企业去教育市场,尤其是中小企业,市场教育成本太高、失败的风险太大;在成长阶段,市场增长提速,此时企业需要马上跟进;在成熟阶段,市场增长率达到峰值,此时的市场里充斥着各种玩法和拼杀;在衰退阶段,市场增长率开始下降,企业需要考虑战略转移。

那么,我们以“天猫”为主要代表的线上零售处于市场哪个阶段呢?这里,我们只需要了解天猫历年的销售增长率即可,从增长率上升或下降,便能判断当前所处的阶段,以及接下来该采取的策略。

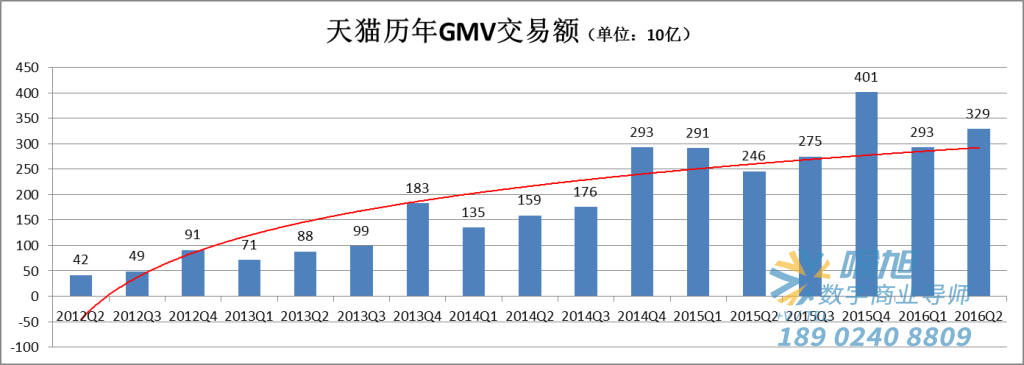

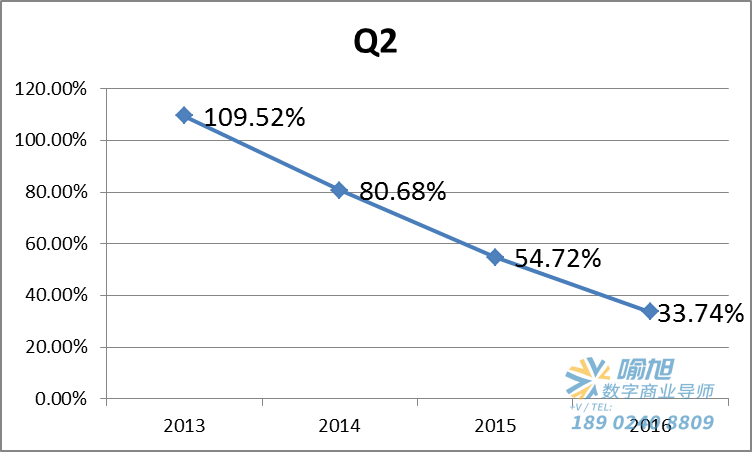

我在阿里历年的财报上,收集了从2012年Q2季度到2016年Q2季度的GMV交易额数据,如下:

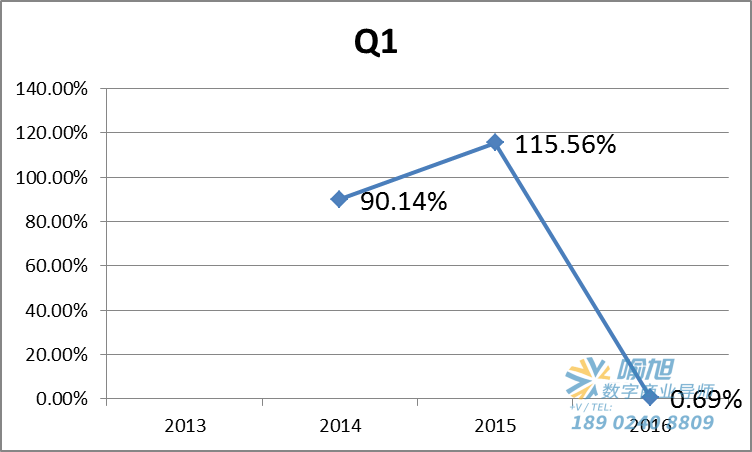

上图曲线的斜率代表增长趋势,可以看到斜率逐渐趋于平缓,即增长率在下降。如果这张图还不够直观,那么,我们将各季度的增长率来做一个对比。如下图,可以看到增长率呈现下降趋势。

天猫2013年-2016年GVM增长率季度同比

由上图,我们可以得出结论,以“天猫”为主要代表的线上零售当前处于市场的成熟期或即将到来的衰退期阶段,企业需要考虑的是“各种拼杀手段和打法”或者将重心转移。

(2)线上流量成本越来越高

做电商运营,衡量流量贵不贵,有一个关键词叫CPC(单次点击成本,Cost Per Click),以天猫为例,用户通过关键词搜索产品,产品广告以“豆腐块”的形式一个个陈列在搜索结果页上,除了自然展现的豆腐块(叫做“自然流量”,用户点击后,商家无需付费),还有部分豆腐块需要通过竞价获得(叫做“收费流量”,天猫叫“直通车”,用户点击后,商家需要付费),2010年CPC的价格0.2-0.5元较常见,而现在1-5元较常见。可见,商家的推广成本越来越高。

假如CPC流量成本是2元,这是贵还是不贵呢?我们排除“自然流量”,按照服装行业2.4%的转化率计算(即:100个访客,有2.4个购买),100个访客的成本是200元,2.4个客户购买商品的毛利需要涵盖200元的推广成本,可想而知难度非常大,这里我还没计算平台佣金、物流费用、人工成本、仓储成本等。

为什么流量成本会变贵呢,因为僧多粥少。“粥”是购买用户,我们知道,中国网络用户增长趋缓,线上购物人群已接近瓶颈;“僧”是卖家,店铺卖家还在增长。增长的卖家争抢有限的买家。 另外,点击率高的“豆腐块”在搜索结果页的第一屏,卖家们只有争抢数量有限的高点击的广告位,才有可能为店铺带来流量,而广告位按出价高低为关键指标进行展现,于是形成了推广成本“水涨船高”的局面。

这几年,我遇到几个品牌商家,他们已经不把天猫当作一个传统意义的“挣钱渠道”,而是当作“品牌传播渠道”,他们采取“高价卡位”策略,即出高价竞争广告位,只要产品曝光量大,就达到了传播效果,其广告成本比传统媒体便宜,且更加精准。品牌商通过掌控“高搜索量的关键词+高点击率的广告位”,实现了产品曝光和线上线下一体的销量提升。

品牌商利用这种方式获取了优质流量,这对于平台“腰部和底部”的商家经营,无疑越发困难。

(3)线上渗透率遭遇天花板

线上生存环境里,类似阿里、京东的企业也正在遭遇困难,因为线上的流量红利期逐渐消失。什么叫流量红利期呢?大家常说,中国的经济发展得益于人口红利,劳动力多、人工成本低。而现在中国对美出口、对世界出口的优势在下降,背后人口红利的消失是关键原因之一,人工成本越来越高、老龄化社会的威胁下劳动人群比例下降。

换到互联网也是同样道理,一方面,互联网的人口增速下降。从2006年开始,我国网上零售额可以说一直呈现超高速增长,估计是那会儿觉得网购很新鲜,不出门也能买东西。但从2013年开始,网上零售增速开始降至50%以下,2015年,增速首次低于40%,2016年增速只有26.2%。 另一方面,网上的零售的渗透率即将遭遇天花板。2017年,网上零售额占社会零售额的占比达到19.6%,根据易观预测,渗透率的峰值在30%。也就是未来,每消费100元商品中,最多只有30元会在网上完成。那么其余的70元会在哪里完成呢?答案是:线下。尤其近几年涌现的“服务类、品质类、体验类”的商品主要依靠线下销售。我们说马云再厉害,也必须在线下理发,在线下吃饭,就是这个道理。

| 关注:喻旭 公众号 | 关注:喻旭 个人号 |

|   |